La subida del Euríbor están provocando un efecto inmediato en las hipotecas. En concreto, influye en un encarecimiento de las cuotas de devolución que deben pagar aquellas familias que tienen contratada una hipoteca de tipo variable. Si bien, este incremento del Euríbor, que alcanza ya el 2,3% en septiembre de 2022, también afecta a las nuevas hipotecas de tipo fijo.

La hipoteca de tipo fijo se caracteriza porque el usuario siempre debe pagar el mismo interés en la cuota de devolución pactada con la entidad bancaria respecto a su hipoteca. Por su parte, en la hipoteca de tipo variable, el interés puede variar en función del índice de referencia (Euríbor). En cualquier caso, cada uno de estos tipos de hipoteca tiene una serie de ventajas e inconvenientes que es necesario analizar en cada caso y según el contexto.

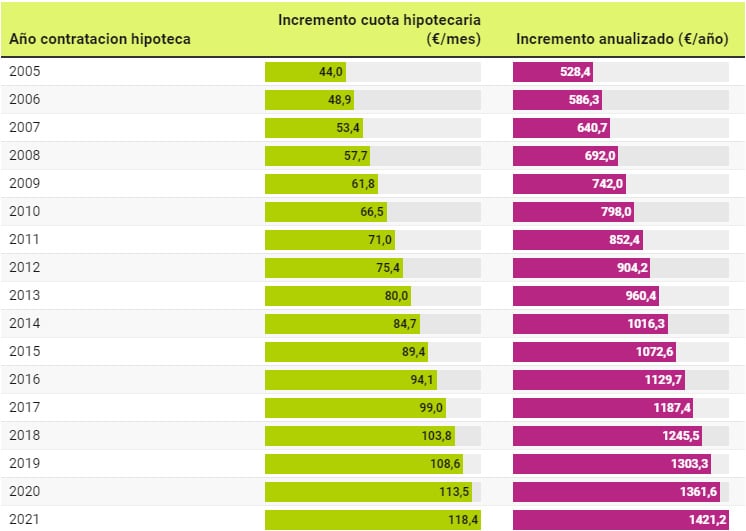

Aunque la subida del Euríbor afecta en el interés a pagar en las hipotecas variables, no afecta a todas las hipotecas por igual. El incremento de la cuota a pagar depende del año en el que se contrató la hipoteca y la cantidad que el titular o titulares ya hayan pagado. Así lo informan los profesionales inmobiliarios del ‘Idealista’.

Efectos del Euríbor

La gran mayoría de hipotecas de tipo variable que se contratan en España se guían por el sistema de amortización francés. Este método consiste en que la cuota mensual a pagar es constante durante 12 meses. Así, durante los primeros años de vida del préstamo hipotecario, la mayor parte de la cuota se destina al pago de los intereses, mientras que el resto se destina al principal.

Sin embargo, con el avance de los años en el plazo de devolución estos plazos se invierten. Es decir, al final de la hipoteca se paga prácticamente solo el principal. Este es el motivo por el que la subida del Euríbor no afectará de la misma forma a las cuotas a pagar de las hipotecas variables. Para ello, los profesionales del ‘Idealista‘ han elaborado un interesante gráfico en el que se recoge el aumento de la cuota a pagar por la subida del Euríbor en función del año de contratación de la hipoteca de tipo variable:

Como se puede observar, la diferencia de los efectos del Euríbor sobre las hipotecas de tipo variable según el año de contratación del préstamo hipotecario varían de forma considerable. Para aquellos que contrataron la hipoteca antes y llevan más pagado, el efecto es menor con respecto a aquellas personas que han contratado la hipoteca recientemente.

La hipoteca variable

Los profesionales del ‘Idealista’ han tomado como referencia una hipoteca media de 150.000 euros para elaborar el gráfico de efectos del Euríbor, a un interés +1,5% y a 25 años, teniendo en cuenta que no se han llevado a cabo amortizaciones anticipadas.

En definitiva, la constante subida del Euríbor está provocando efectos negativos sobre el encarecimiento de las hipotecas variables, aunque no afectará por igual a todas estas hipotecas. Además, expertos económicos estiman que este incremento del Euríbor podría continuar en alza en los próximos meses. Sea como fuere, la noticia no es agradable para las personas que deben pagar una cuota de hipoteca variable cada mes.

Al no ser un buen momento para tener una hipoteca variable, son muchas las personas que se plantean un cambio a una hipoteca fija. ¿Quieres tú cambiar tu hipoteca variable a una fija? Pues en estos casos podrás hacerlo de la siguiente manera:

- Con una novación de hipoteca

- Con una subrogación del préstamo hipotecario

- Con la contratación de una hipoteca nueva